服務熱線

400 180 8892

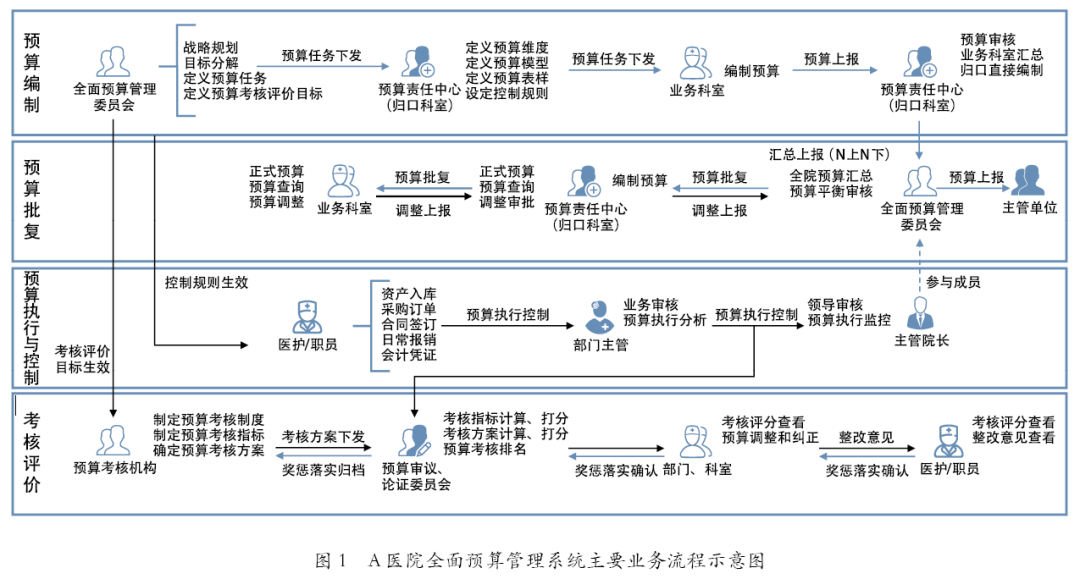

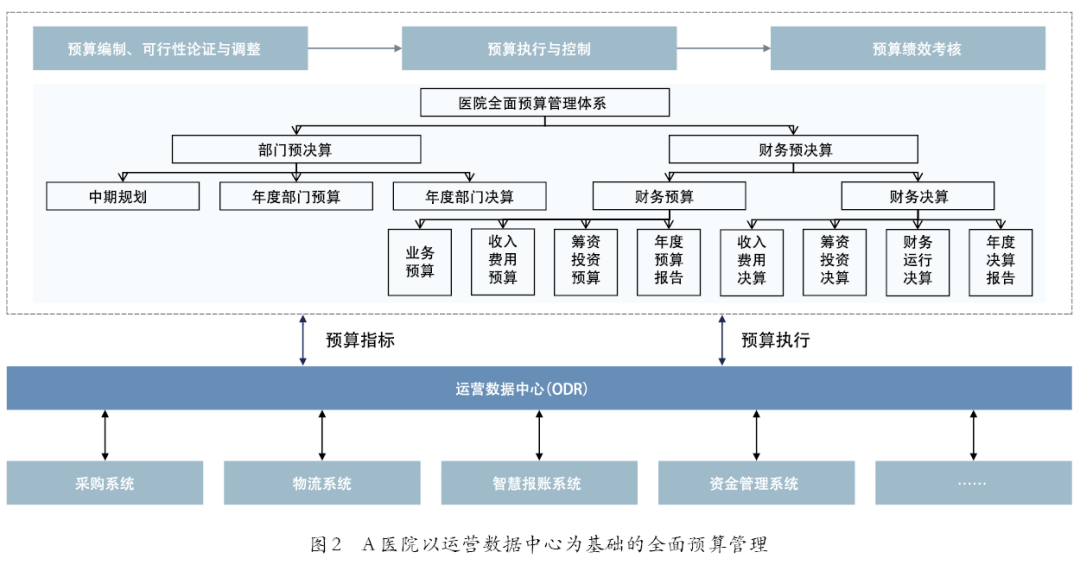

自2009年深化醫藥衛生體制改革以來,國家印發了一系列文件要求公立醫院嚴格預算管理、強化預算約束。《關于印發公立醫院預決算報告制度暫行規定的通知》《關于加強公立醫院財務和預算管理的指導意見》《關于印發公立醫院全面預算管理制度實施辦法的通知》等政策文件為醫院構建全面預算管理體系指明了道路;2021年4月,《關于印發衛生健康領域全面實施預算績效管理實施方案的通知》進一步明確,到2022年年底,全國醫療衛生機構基本建成全方位、全過程、全覆蓋的預算績效管理體系。目前,我國大部分公立醫院開展預算管理工作取得了一定成效,但也存在部分共性問題。本文以大型綜合醫院A醫院為例,闡述新形勢下A醫院全面預算管理的戰略抉擇與實踐路徑,以期為其他醫院全面預算管理工作提供借鑒。 A醫院是一家大型三級甲等綜合性醫院,包括院本部、南區、西區、感染病院四個院區和北區、老年醫學康復中心兩個在建院區,實行集團化扁平式管理模式。A醫院自2005年開始實施預算管理至今,歷經了支出控制、全面預算、集團管控和戰略預算管理四個階段,曾面臨預算管理體系不健全、預算編制流程不規范、預算考核指標不合理、預算績效評估不準確、信息化程度不高等問題。經過不斷探索和優化戰略抉擇,A醫院現已建立起與集團化扁平化管理相適應的“立項先預算、人事錢合一、花錢必問效、無效必問責”的預算管理機制和管理文化。 目前,A醫院全面預算管理戰略抉擇包含以下幾個方面:一是將戰略規劃、全面預算與集團管控有機結合,注重從戰略抉擇到落地執行的縱向管理,同時也注重集團職能科室對相應分院區職能科室預算的橫向管理。通過縱橫一體化管控,實現各院區預算統一規范化管理和集團扁平化管理。二是將醫務處、醫保辦和門診部作為住院收入和門診收入預算編制的主要歸口部門。由于這些部門更加熟悉業務科室的資源配置和工作目標,將其作為主要歸口部門有利于提高收入預算編制的準確性、可執行性。三是將預算編制、執行和績效考核相掛鉤,增強預算的約束性,實現從預算編制到執行控制、考核評價的全過程閉環管理。四是注重預算控制。通過將預算控制的規則內置于預算管理信息化系統中,設置“我的預算”和“我管理的預算”兩個入口,實現從院級(全面預算管理辦公室)、科室級(各預算歸口管理部門及預算科室)兩個層面進行日常支出分析、收入分析、預算執行分析等,并做到動態提醒、實時預警和定期監督。五是加強數據治理,將醫院信息系統(HIS)、OA、薪酬、資產、會計、成本、報銷等系統打通。通過系統的互聯互通和高效集成,使全面預算管理有了實實在在的抓手。 面對日益復雜的外部環境,A醫院通過不斷優化戰略抉擇,將預算的流程管理與閉環思維落實到醫院的各個層面,形成集團預算“一盤棋”,極大地提升了醫院全面預算管理工作的效率和價值。 A醫院全面預算管理體系建設以集團戰略規劃的落地執行為導向,借助各業務系統間的數據流通與目標管控,實現預算流程閉環管理,將醫院人、財、物等全部資源納入預算的管理范疇,將厲行節約、規范管理、效率提升的理念貫穿于預算編制、審批、執行、監控、調整、決算、分析和考核等各個環節,有力提高了資金使用效率和資源利用效率。 (一)完善全面預算管理的組織機構和制度體系 A醫院建立了完備的全面預算管理組織體系,具體包括預算管理委員會、預算管理辦公室、預算歸口部門和業務科室四個層級。該四級組織架構涵蓋了醫院所有部門與所有人員。此外,A醫院通過制定全面預算管理相關制度,如《A醫院全面預算管理制度》《A醫院全面預算編制方案》《A醫院預算執行與控制方案》等,明確了預算編制、執行、分析等配套方案,形成了較為完備的全面預算管理制度體系,并參照國家最新政策及時進行修訂完善。在實際操作中,A醫院還根據醫院管理訴求和實際情況分類別確定業務預算、收入費用預算、籌資投資預算及年度預算報告等的編制指標、編制方法、考核指標,審批、調整流程及控制策略設計等,確保全面預算管理有章可循、有據可依。 (二)明確預算工作目標并落實預算歸口管理 A醫院根據集團戰略規劃和年度運營計劃,相應制定全面預算管理的工作目標,實現經濟業務的可控、有序開展。如某年A醫院的戰略目標是“縮短平均住院日,提升CMI(Case Mix Index,病例綜合指數)”,相應地,A醫院全面預算管理目標也明確為“縮短平均住院日,提升CMI”,并體現在預算編制和預算考核評價工作中,且通過在信息系統中設置自動化的輔助分析決策圖表,設置預警功能以及考核反饋功能,幫助管理者和相關部門及時進行預算分析,動態了解預算執行過程中的進展情況,對可能出現的問題提早預案,為醫院戰略目標的實現提供管理抓手和實施保障。 同時,A醫院通過建設全面預算管理系統,加強和規范預算歸口管理,并利用信息系統實時控制、分析和監督醫院經濟活動,保證日常業務按計劃開展,促成集團戰略規劃的穩步實施。具體而言,該院通過如下方案落實歸口管理部門職責:一是全面預算管理系統采用三級歸口管理。通過對各級可能的內控風險點進行梳理,分級、分節點地將內控邏輯內置于系統中。二是實行編制流程前置管理與事后評估相結合。事前有預案,促使歸口部門將工作做在前面;事中有管控,通過把控預算執行率,確保計劃進展;事后有評價,既有進度的、金額的評價,更有效果的跟蹤分析。三是明確責任主體,確保每項預警都有實時跟進、各項需求都有及時反饋,從而支撐相應的管理決策得到落實。 (三)梳理全面預算管理系統涉及的各類業務流程 如圖1所示,A醫院對全面預算管理系統的多個環節進行了流程梳理,明確了各個環節的管理要點,主要包括:一是預算編制環節。全面預算管理委員會將根據醫院戰略規劃分解的目標任務下發給預算歸口部門,預算歸口部門再將任務下發給業務科室,業務科室接收任務后,在系統中進行預算編制,并上報給預算歸口部門,預算歸口部門接收預算并審核后,對業務科室編制的內容提出初步修改建議,經過“N上N下”后,預算歸口部門將調整后的數據提交給全面預算管理委員會審核。值得注意的是:(1)預算編制環節的目標設置應與預算績效考評掛鉤。如醫用設備的采購預算要有全生命周期的持續監測,以確保前期的可行性分析在后期得到評價。(2)項目預算應有里程碑的跟蹤反饋,確保項目的進展符合預期計劃。二是預算批復環節。全面預算管理委員會承擔預算審核職責,對預算歸口部門上報的數據提出審核意見,預算歸口部門根據意見對業務科室提出修改建議,最終平衡定稿后的預算以正式文件的形式下發給各預算歸口部門。三是預算執行與控制環節。根據醫院的管理要求,實行預算與報賬穿透式查詢和在線預算審批。基于不同層級的管理訴求設置控制規則,對不同的科室、項目、預算指標采取靈活的線上控制策略。四是預算調整環節。醫院根據政策要求、外部環境變化和實際情況,調整日常收支預算。如在新冠肺炎疫情期間,A醫院根據醫院戰略規劃管理要求,全面預算管理系統同步調減了3億元的支出預算。五是預算考核評價環節。由預算歸口部門對業務科室的預算執行情況進行考核評價,并將預算執行情況與績效管理掛鉤,增強業務科室執行預算的積極性。 (四)打造融入先進預算管理理念和業務流程閉環的信息化系統 A醫院不斷加強信息化建設,建立了運營數據中心(ODR),并逐步實現ODR與采購系統、物流系統、智慧報賬系統、資金管理系統等的有效對接,解決了以往各類預算數據統計口徑不一致、預算分析結果不夠準確的問題,實現了從預算編制到預算審核、執行分析、監管等全過程信息化管理,提高了醫院管理和運營效率。A醫院以運營數據中心為基礎的全面預算管理如圖2所示。此外,A醫院根據不同預算項目的實際情況,將預算編制方法、各類數據的計算關系、各業務環節的審批流程等都內置到信息系統中,并設置大量計算邏輯和分析方法,實現自動計算、實時匯總,有效減少了人工計算可能帶來的差錯和延時問題。 A醫院通過建立健全全面預算管理制度,打造全面預算管理系統,有力地支撐了集團戰略規劃和年度運營計劃的推進與落地,增強了各部門的計劃組織和預算管理水平。 (一)制度體系建設與流程梳理是實現全面預算管理的堅實基礎 醫院全面預算管理建設是一個持續的過程,伴隨醫院所處政策環境、經濟環境的變化,應根據醫院發展不同階段的戰略目標和業務實際,及時對預算管理的制度、流程和辦法進行修訂與調整。全面預算管理是科學的預算編制、穩妥的預算執行、準確的預算評價等一系列工作的集合,只有在形成清晰、明確的責任分工,完善的制度建設和流程規范的基礎上,才能真正實現集團“一盤棋”,統籌推進全面預算管理整個工作。 (二)戰略落地與優化內部資源配置是衡量全面預算管理的重要準繩 醫院的戰略規劃和年度運營計劃是醫院全面預算管理的依據。強化預算約束、促進資源有效分配和使用的目的是為了更好地實現醫院的戰略規劃和年度運營計劃。通過將醫院戰略分解為具體的指標體系和考核標準,可以從目標導向、行為導向的角度,對各科室進行正確引導,形成“勁往一處使”的合力,促進人、財、物等資源的合理配置和高效利用。 (三)全方位明確預算執行責任與開展風險控制是落實全面預算管理的有效路徑 全面預算管理是全口徑、全過程、全員性、全方位的管理,應明確各相關部門的責任清單以及考核標準;從預算管理的源頭開展風險評估和內部控制評價,防范財務風險,加強應收應付預算管理,嚴格控制借款規模;加強成本核算和控制,充分考慮成本費用開支范圍和規模,根據實際情況靈活編報、規范審批;按照預算管理制度的要求,在把握好醫院收支總量和結構變化的前提下,對重大支出項目(如人員經費、大型設備購置等)進行重點關注,做到既嚴格支出控制,又促進戰略和業務計劃實現。 (四)緊跟形勢,不斷創新管理模式是完善全面預算管理的有力保障 醫院的管理創新從來都不是一蹴而就的,需要緊跟醫藥衛生行業形勢的變化,堅持醫院為人民服務的初心,持續梳理和完善現有的制度、組織機構、運行機制,才能打造一個科學的、適應時代發展的全面預算管理體系。