服務熱線

400 180 8892

□郁志銘

近年來,我國財政預算從國家層面開始從上至下、有點及面的逐步實施財政預算資金績效評價管理工作,以提高資金的使用效率和效果。本文在介紹了預算資金績效評價的背景,以及使用平衡計分卡框架設計評價體系的基礎上,重點針對上海市F中學這樣有代表性的直轄市中等學校,結合學校整體戰略發展的管理需要,配合財政部門對于預算資金績效評價的要求,設計出一整套能夠反映學校整體運營情況并兼顧軟硬件兩方面的綜合性指標體系。并通過實施集成校園管理信息系統,在學校運營的各個關鍵點利用信息技術手段動態收集管理數據,來實現這一指標體系的最終數據分析,完成績效評價。

一、建立績效評價體系的背景

當前我國財政事業飛速發展,財政收支規模不斷擴大。如2012 年,全國財政收入總量為11.7 萬億元,財政支出總量為12.6 萬億元,全國財政收支總量差額在0.9萬億元,為赤字財政[1] 。

怎樣才能有效地管理和使用這么大規模的財政預算資金,已經成為目前我國財政預算資金管理的瓶頸,因而需要各級財政部門及基層預算單位花大力氣推行財政預算資金績效評價。財政預算資金總量逐年穩步上升,財政預算資金的使用效率和質量沒有得到有效的監管,資金重復投資、粗放使用,浪費現象較嚴重。在此背景下,政府開始提出了財政預算資金績效管理的概念,即花錢必問效、無效必問責。財政預算資金的安排必須符合政府公共管理的要求,符合公眾的意愿,這些資金到底使用結果如何,有沒有達到預期效果,客觀上需要一套科學、規范的評價體系來衡量,這就是績效評價方法體系。

財政預算資金績效評價不僅要計算直接的、有形的投入與產出,更要計算分析間接的、無形的投入和產出,既要考核能用貨幣計量的經濟效益,還要考核無法用貨幣度量的社會效益,其目標是追求整個社會的效益最大化。

平衡計分卡(The Balanced Scorecard)于1992年,由羅伯特·S·卡普蘭、大衛·P·諾頓在《哈佛商業評論》上在“平衡計分卡:良好績效的測評體系”一文中第一次提出,它實現了多維度評價方向的有機結合[2],這一套評價體系正符合用于進行預算資金績效評價的科學、規范的評價體系屬性。

二、建立平衡計分卡為框架的績效評價體系的必要性

目前我國預算資金績效評價先從公眾特別關注的重大項目開始評價,逐步擴展到公共支出的全面評價;先從重點評價預算支出的經濟性、合規性,逐步轉移到對公共支出的經濟性、合規性、效率性、有效性的全面評價。作為一種國家層面的管理行為,財政預算資金績效評價只有覆蓋各層面的預算單位,才能提高財政資金的整體使用效率和使用效果。

要對預算資金進行績效評價是困難的。介于各個預算層面、各類預算單位行業的不同,評價指標設置大相徑庭,但是一套科學、規范的評價體系可以是一種成熟的方法論。由于公共部門預算本身覆蓋的領域大多就是公益的,無法進行直接經濟價值的衡量,單維度財務指標的衡量是片面的,正因如此平衡計分卡框架的多維度評價特性能夠滿足預算資金績效評價的需要。平衡計分卡是一種平衡四個維度的衡量方法,在平衡計分卡框架下,將使命和戰略轉化成目標與措施,包括財務角度、客戶角度、內部經營過程角度、學習與成長角度四個方面來評價績效,評價兼顧了資金使用的經濟效率與社會效益。

三、建立平衡計分卡為框架績效評價指標體系的設想

采用平衡計分卡進行績效評價,需要基于平衡計分卡框架設計一套指標體系。F中學屬于上海市財政一級預算單位,需要針對上海市財政局提出的預算績效評價工作要求,結合學校實際情況,整合學校發展戰略,設計一套以平衡計分卡為框架績效評價指標體系。

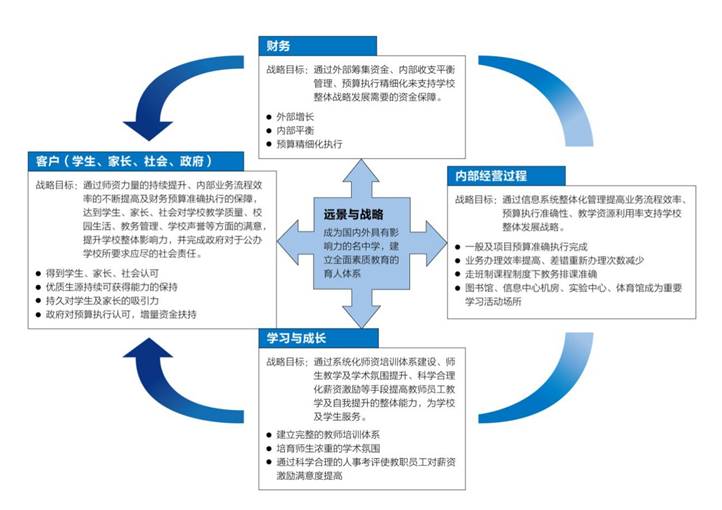

在設計指標時,由于涉及財務指標與非財務指標,盡量采用量化指標予以衡量,但在一些過程性評價上也不得不采用一定量的非量化指標,或者非量化主觀指標通過量化打分方式予以量化評價。根據F中學戰略性發展規劃對于學校整體發展所需要的管理要求,以及財政預算資金績效評價對于財政資金使用結果的評價要求,基于“平衡計分卡”的框架,設置財務、顧客(學生、家長、社會、政府財政部門)、內部經營過程、學習與成長四類指標,形成一套兼顧財務數據與非財務數據、短期成效與長期發展、結果性成果與過程性考評的綜合性績效評價體系。F中學財政預算資金績效評價體系平衡計分卡框架詳見圖1。

圖1:F中學財政預算資金績效評價體系平衡計分卡框架

1. 財務維度指標

在財務維度,需要達到的戰略目標是通過外部資金籌集與內部收支平衡管理,精細化執行事先編制的明細預算來支持學校整體戰略發展所需要的資金保障。因而設置表現外部增長、內部平衡、精細化執行預算三類財務指標。示例詳見表1(各類指標因篇幅所限僅例舉一項表述,下同)。

表1

|

指標類型 |

結果 |

具體指標 |

|

1.爭取更多的專項扶持資金及社會資源 |

外部 增長 |

1.同比上年各類(區級、市級、國家級)項目預算資金的增加量=當年該類資金量-上年該類資金量 |

|

2.平衡現有資金條件下收入支出 |

內部 平衡 |

1.年終決算各部門預算執行進度=各部門決算資金量/各部門預算資金量×100% |

|

3.精細化預算執行 |

按時按細目執行預算 |

1. 同比上年各部門人員經費未按細目預算執行比例=(當年各部門人員經費未按細目執行金額-上年各部門人員經費未按細目執行金額)/上年各部門人員經費未按細目執行金額×100% |

財務維度指標分別體現了外部增長方面籌集資金的變動情況,內部平衡方面預算執行進度、非稅收入完成進度、資金申請到位進度及學校運行各類單位成本的變動情況,精細化預算執行方面人員經費、公用經費、專項資金在細目執行出入的變動情況。

2.內部經營過程維度指標

在內部經營過程維度,F中學所需要達到的戰略目標是通過信息系統整體化管理提高業務流程效率、預算執行準確性、教學資源利用率支持學校整體發展戰略。因而設置表現預算準確執行、業務高效率辦理、走班制下教務排課高效精確、各類專業教學場所利用率四類內部經營過程指標。示例詳見表2。

表2

|

指標類型 |

結果 |

具體指標 |

|

1.一般預算及項目預算準確執行完成 |

無超支、無差錯 |

1.一般預算&項目資金預算細目超支金額=一般預算&項目資金預算該細目執行金額-一般預算&項目資金預算該細目預算金額 |

|

2.業務辦理效率提高、差錯重新辦理次數減少 |

單筆業務辦理時間減短、差錯減少 |

1.各類業務(人員經費、固定資產采購、差旅培訓、學生活動、一般采購)辦理時間(天數) |

|

3.走班制課程制度下教務排課準確 |

課表變動次數減少 |

1.教師個人原因課表變動年度頻次及較上年變化 |

|

4.圖書館、信息中心機房、實驗中心、體育館成為重要學習活動場所 |

圖書館、信息中心機房、實驗中心、體育館利用率提高 |

1.圖書館年度使用人次及較上年變化 |

內部經營過程維度指標分別體現了一般預算及項目預算準確執行方面情況及年度變化,各類業務辦理方面的效率及變動情況,走班制下教務排課有效性及準確性情況及年度變化,各類專業教學資源的利用率及變動情況。

3.學習和成長維度指標

對于學習和成長維度,F中學所需要達到的戰略目標是通過系統化師資培訓體系建設、師生教學及學術氛圍提升、科學合理化薪資激勵等手段提高教師員工教學及自我提升的整體能力,為學校及學生服務。因此設置體現師資培訓體系系統化、師生學術氛圍提升、教職員工對薪資激勵科學性滿意度三類學習和成長指標。示例詳見表3。

表3

|

指標類型 |

結果 |

具體指標 |

|

1.教師培訓系統化 |

有完整的教師培訓體系 |

1.市、區兩級師訓年度人均課時數及較上年變化 |

|

2.學術氛圍提升 |

師生濃重的學術氛圍 |

1.年度教師各級重點期刊雜志論文發表數及較上年變化;2老師參加學術交流活動及提交論文變化情況 |

|

3.教職員工對薪資激勵滿意度提高 |

人事考評科學合理化 |

1.學生教學評估調查 5分問卷打分制 非常同意———非常不同意 |

|

|

|

2.對學校的貢獻 |

|

|

|

①為學校贏得的榮譽 |

|

|

|

3.教學職責完成情況 |

|

|

|

①參加教學計劃及教案制定數量 |

|

|

|

4.本部門同事間評估 5分問卷打分制 非常同意———非常不同意 |

|

|

|

5.校級領導小組評估 5分問卷打分制 非常同意———非常不同意 |

4. 客戶(學生、家長、社會、政府)維度指標

對于客戶(學生、家長、社會、政府)維度,F中學所需要達到的戰略目標是通過師資力量的持續提升、內部業務流程效率的不斷提高及財務預算準確執行的保障,達到學生、家長、社會對學校教學質量、校園生活、教務管理、學校聲譽等方面的滿意,提升學校整體影響力,并完成政府對于公辦學校所要求應盡的社會責任。因而設置表現學生、家長、社會各方滿意度、優質生源持續可獲得能力、對學生及家長持續吸引力、政府對預算執行認可四類客戶維度指標。示例詳見表4。

表4

|

指標類型 |

結果 |

具體指標 |

|

1.得到學生、家長、社會認可 |

各方滿意度保持 |

1.教學認可度 各課程學生滿意度打分 5分問卷打分制 非常同意———非常不同意 |

|

2.優質生源持續可獲得能力保持 |

在全市保持優質生源錄取 |

1.新生入學成績各分數段占比 |

|

3.持久對學生及家長的吸引力 |

反饋量 |

1.招生宣講會年度覆蓋人次及較上年變化 |

|

4.政府對預算執行認可 |

增加預算資金扶持 |

1.年度項目資金合規完成數量及較上年變化 |

客戶維度指標分別表現了學生、家長、社會對于學校辦學各方面的滿意度情況,學校對于全市優質生源的吸引力和在學生、家長心目中的地位,政府對于學校財務預算執行的評價與認可情況以及對學校整體辦學的認可情況。

四、F中學財政預算資金績效評價體系的信息系統實施

前文所探討的F中學財政預算資金績效評價體系必須使用集成管理信息系統來實施。目前學校各部門所使用的軟件系統存在“信息孤島”問題,信息無法做到共享,財務管理停留于過去電算化記賬水平,無法做到業務流程信息化處理。在業務過程性數據抽取方面,由于沒有集成化的管理信息系統,從而也沒有整體性的在各關鍵節點設置量化數據抽取,因而也無法進行準確的財政預算資金績效評價,這都是實施上文所提出的績效評價體系的現實痛點。未來校園信息化管理要求的是一體化、移動性、整體性的集成信息管理系統,學校需要建立以財務管理平臺為核心的,涵蓋招生入學管理、教務管理、校園生活管理、教學硬件資源管理、畢業升學管理五大業務流程模塊以及財務管理子系統、人事管理子系統的集成管理信息系統,從而實現對前文所設計的財政預算資金績效評價指標的計算評價。可以先上線財務管理子系統、人事管理子系統,待系統成熟后逐步上線招生入學管理、教務管理、校園生活管理、教學硬件資源管理、畢業升學管理模塊,通過集成管理信息系統可以收集到績效評價體系所需要的數據,系統對于業務辦理整個過程也有完整的留痕記錄,各種業務從發起到入賬經歷了多少時間,各審批環節時長,是否有錯誤退回等過程性信息都得到保留,這樣在內部經營過程方面的很多指標也可以自動取數得出進行指標計算分析,從而完成預算資金績效評價的實施。

F中學的該套集成信息系統建設業已在項目立項階段,整個信息系統做到信息互聯互通,理清業務主線,梳理業務流程,進行教學管理流程的重整與再造,指定明確的業務管理規范,實現管理變革,貫徹學校的戰略目標與遠景。系統采用完全的B/S架構及圖形化界面,所有界面都由瀏覽器訪問,可以通過PC端、移動端等各種方式登錄使用,并且易讀、易理解、易操作,用戶界面簡潔、友好,易于使用人員掌握、操作。

圖2:F中學業務總流程

校園管理信息系統整合校園自助多媒體設備資源,通過自助多媒體服務完成各類信息的發布和交互。在圖書館、信息中心機房、實驗中心、體育場館和重要設備儀器的使用過程中,通過校園卡及門禁系統進行全校的身份認證和簽到使用管理;在寢室、浴室、洗衣房、食堂等校園生活場所使用校園卡進行被動式感應記錄,以獲取相應管理數據。F中學業務總流程詳見圖2。

對于財政預算資金的績效評價最困難的問題就是回答財政資金使用后實實在在的效果如何,因為這筆資金的投入使得學生或者教師受到了哪些實際的效益,在前文績效評價指標的設計中也表達了這方面的考核要求,如內部經營過程維度中表現圖書館、信息中心機房、實驗中心、體育館利用率提高的各類指標,客戶維度中學生對學校資源使用滿意度的量化指標。這些指標計算的所需數據在集成管理信息系統使用之前有的能夠收集,有的無法收集,有的零星收集,有的依靠人工收集,但是不能做到連續地、系統地、自動地、集成地收集,并加以統計分析,通過數據分析看到財政資金使用的效果,和學生的行為軌跡。在使用了集成管理信息系統之后,通過系統收集學生在進入各類開放場所時門禁系統對校園卡的感應記錄信息,通過學生在線預約實驗室、圖書信息中心、體育館等場所的信息以及實際進入時的主動刷卡信息,能夠得到績效評價指標計算所需要的各類人次、時間、場次、冊數、頻次、等待時間等數據,而且連續、準確、自動、集成,通過系統設計可以直接與財務數據合成出所需要的績效評價指標結果,可以圓滿地得出財政部門所需要的實實在在的資金使用效果。

參考文獻

[1] 中華人民共和國財政部.關于2012年中央和地方預算執行情況與2013年中央和地方預算草案的報告[EB].:財政部官網,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201303/t20130318_1915291.html,2013-03-18:

[2] [美]羅伯特·S·卡普蘭,[美]安東尼·A·阿特金森著,呂長江主譯.高級管理會計[M].大連:東北財經大學出版社,2012:305.

(作者單位:復旦大學附屬中學)