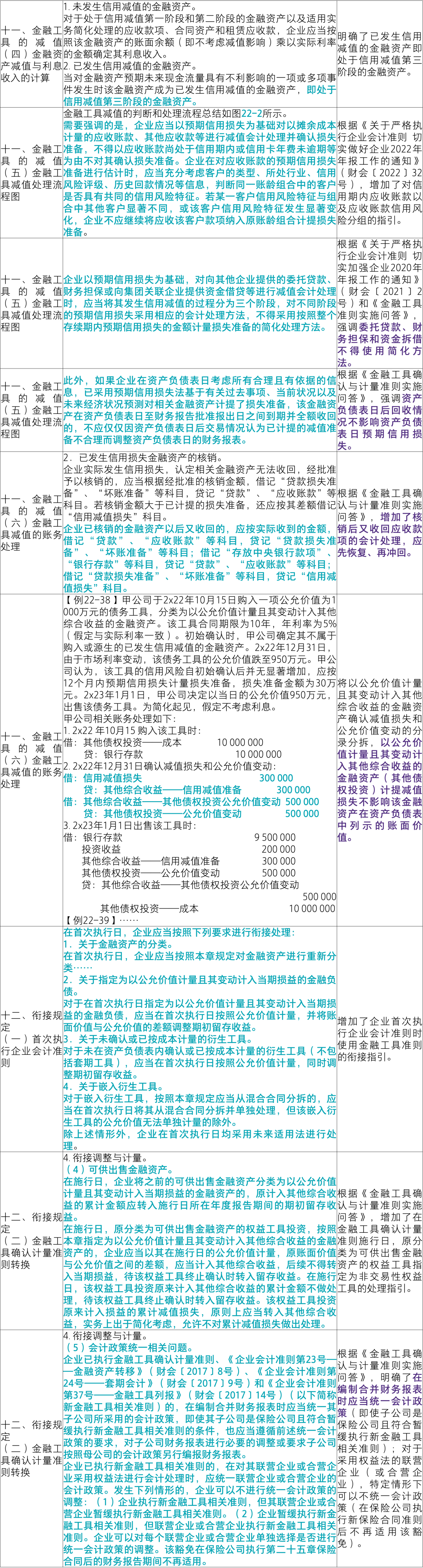

服務熱線

400 180 8892

2024年3月,財政部會計司編寫的《企業會計準則應用指南匯編2024》出版發行,該出版物分上下兩冊,共1628頁。該書出版后,與財政部會計司2021年3月編寫的《企業會計準則匯編2021》形成“準則匯編+指南匯編”的企業會計準則實施工具書組合,提供了實務查找和執行準則的“字典”,并為準則監管提供依據,服務企業會計準則閉環有效運行。

致同將陸續發布“會計準則應用指南匯編提示”系列文章,通過對比《企業會計準則講解2010》和2014年以來陸續發布的18本企業會計準則應用指南單行本等基礎文件,研究分析《企業會計準則應用指南匯編2024》(以下簡稱“《應用指南匯編(2024)》”)主要變化內容,具體包括《應用指南匯編》變化概要、核心變化內容和主要章節修訂情況等,以方便大家學習。本期文章為《應用指南匯編(2024)》第二十二章主要變化,相關會計科目和主要賬務處理的變化未來匯總發布。

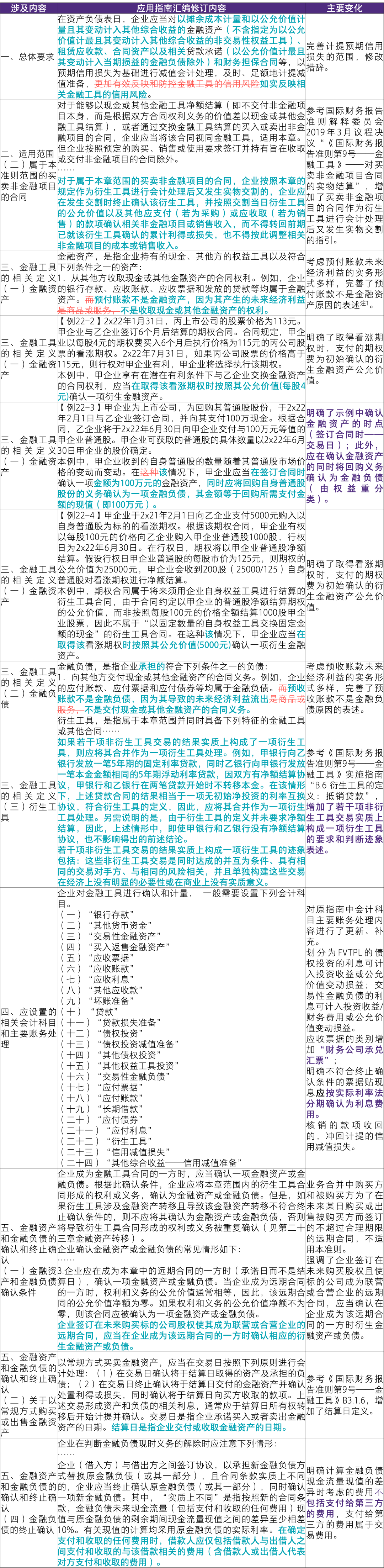

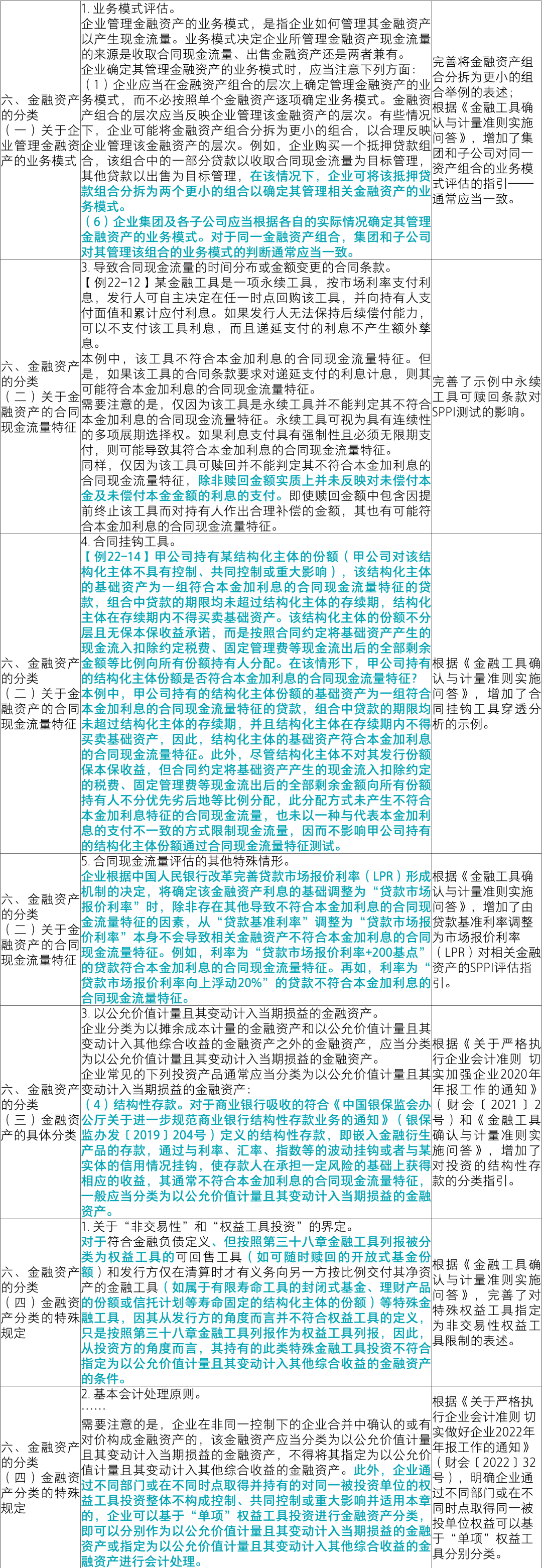

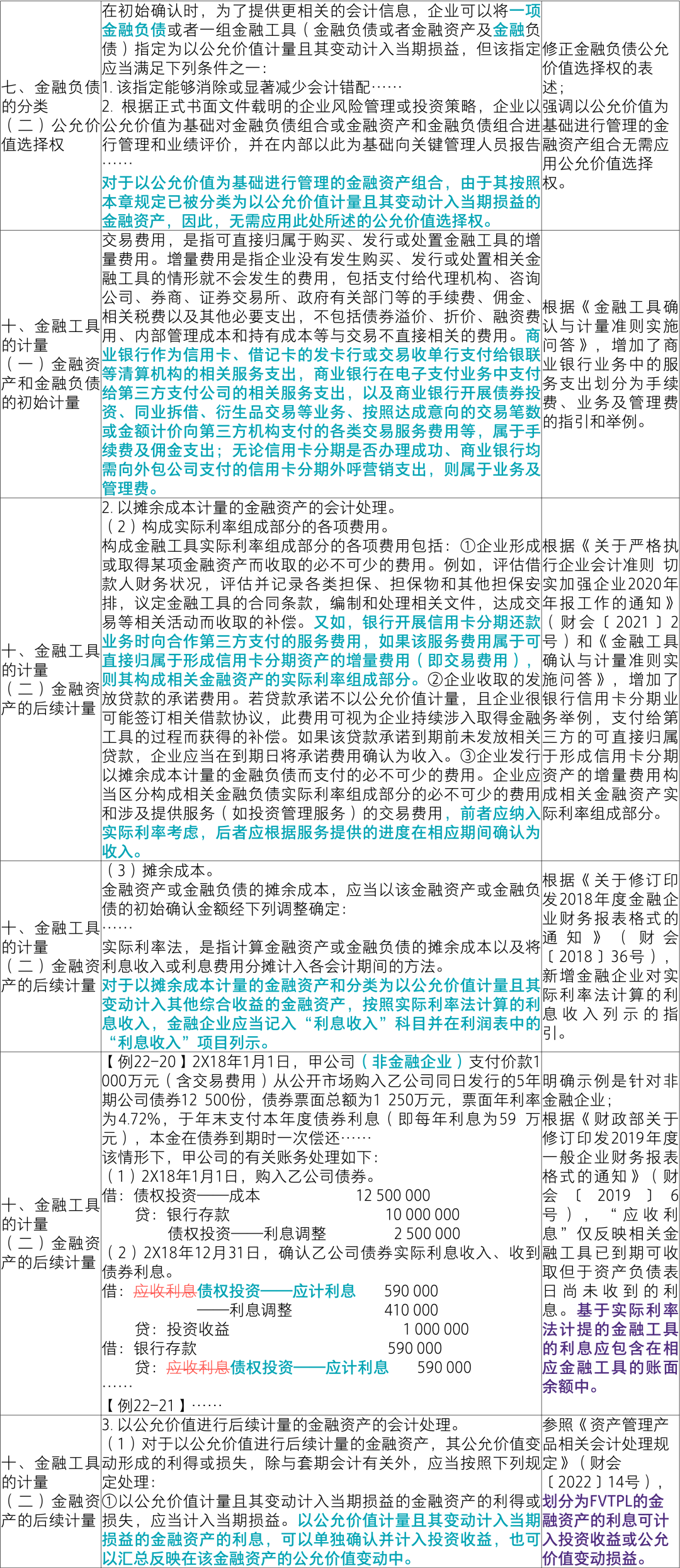

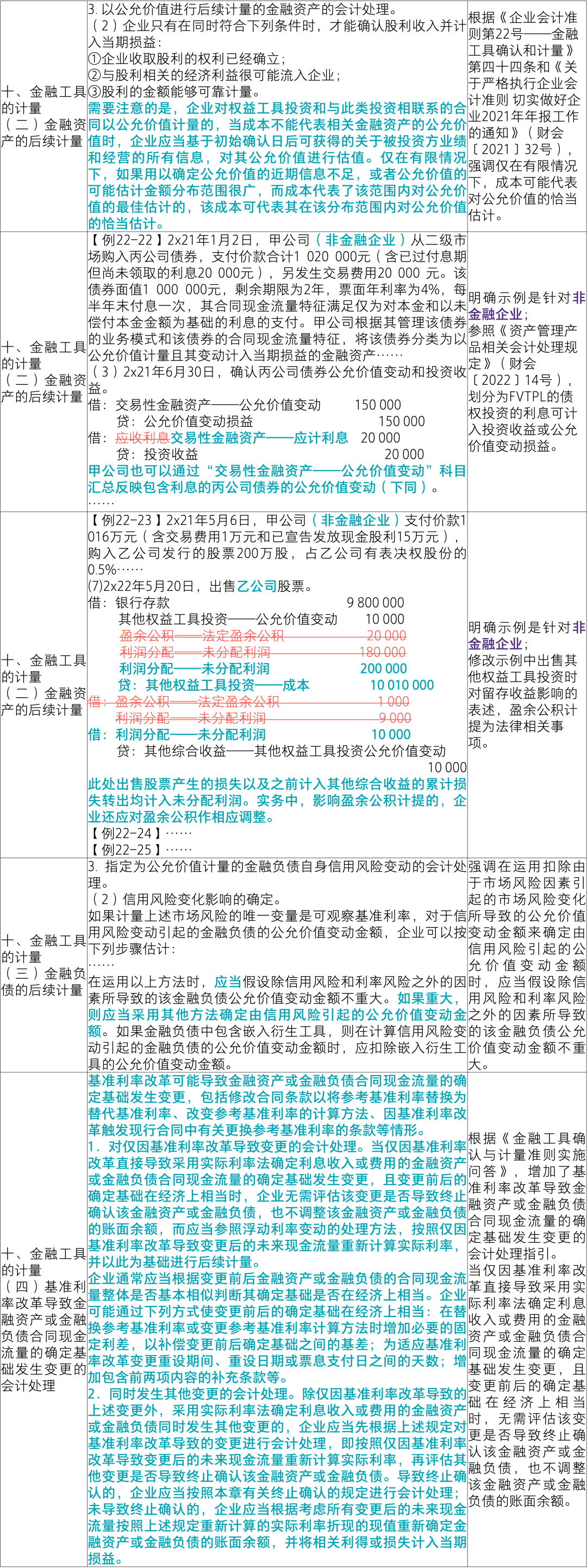

第二十二章 金融工具確認與計量

注1:根據《關于嚴格執行企業會計準則 切實做好企業2022年年報工作的通知》(財會〔2022〕32號),企業持有由中國人民銀行發行的數字人民幣的,可以增設“數字貨幣——人民幣”科目進行核算,在資產負債表中將其列報在“貨幣資金”項目。

注2:根據《關于嚴格執行企業會計準則 切實做好企業2023年年報工作的通知》(財會〔2023〕29號),企業應當按照金融工具確認計量準則的規定,以預期信用損失為基礎對以攤余成本計量的應收款項、合同資產以及相關貸款承諾、財務擔保合同等進行減值會計處理并確認損失準備,不得以其信用風險較低為由不對其確認損失準備。