服務熱線

400 180 8892

文/宋巧榮、譚旭、那冀洪、鐘梅芬

【摘要】新《政府會計制度》于2019年1月1日在包括公立醫院在內的行政事業單位全面實施。為掌握制度實施的現狀,了解需進一步研究與解決的問題,本課題設計了制度實操層面的22個典型問題,在公立醫院中發起問卷調查。全國范圍內收回有效問卷122份,其中深圳市有效問卷40份。在問卷調查的基礎上進一步查閱資料,組織專家訪談。調查顯示,醫院目前存在信息化程度不高、固定資產折舊核算錯誤、收入確認與成本核算的會計處理不一致、預算會計編制口徑不統一等情況。課題也對財務報表列報、醫院財務制度修訂、部門財務報告編制、運營成果評價、預算會計科目調節等方面進行了探討并提出建議。

關鍵詞:政府會計制度;醫院;實施現狀;問題思考

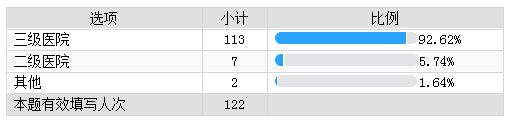

為了推進政府會計改革,構建統一、科學、規范的政府會計核算標準體系,政府會計制度自2019年1月1日起在包括公立醫院在內的行政事業單位中全面實施。政府會計制度實施的現狀如何,公立醫院財務核算方面存在哪些需進一步研究與解決的問題?本研究根據香港大學深圳醫院實施政府會計制度的實際情況,設計了22個典型問題,通過“問卷星”推送的方式在公立醫院財務管理人員中進行了問卷調查,共收回122份有效答卷,其中93%為三級醫院,40家為深圳市范圍內的公立醫院。針對問卷中所反饋的問題進一步查閱資料,集中組織專家訪談,討論可行的解決方案以供參考。

(一)財務會計與預算會計的差異普遍存在且業務量巨大,加大了財務核算復雜性。城市三級醫院的業務量巨大,會計核算工作量大。在收入確認方面,財務會計根據醫生開立醫囑的時間確認收入,預算會計根據患者付費的時間確認收入。在費用與支出確認方面,財務會計在藥品耗材領用時確認費用,預算會計在按照合同約定時間付款時確認支出。業務量大且時間性差異普遍存在導致預算結余與本年盈余調節更加繁瑣和困難。這一系列財務核算上的差異也帶來財務管理的復雜和艱難。

(二)資金來源多樣,財務核算困難。公立醫院屬于財政差額撥款單位,存在同級財政撥款、非同級財政撥款、慈善捐贈款、上級部門補助、科研資金、教學資金、醫療收入等多種方式資金來源,根據政府會計制度及醫院執行政府會計制度的補充規定,收入與費用均需按不同的資金來源分別核算,導致核算繁瑣且易發生差錯。

對122份有效答卷的分析顯示,公立醫院在實施政府會計制度中存在以下問題:

(一)會計信息化程度不高。

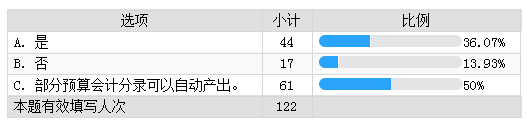

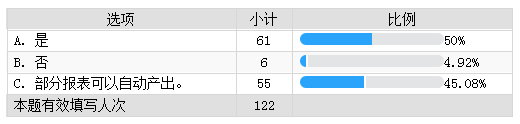

全國范圍內參與調查的122家醫院中,14%的醫院信息系統無法根據財務會計分錄自動產生預算會計分錄,50%的醫院僅部分預算會計分錄可以自動產生,僅有36%的公立醫院信息系統可以根據財務會計分錄自動產生預算會計分錄。5%的醫院信息系統無法自動產生制度要求的財務報表,45%的醫院只有部分報表可由系統自動產出。

深圳市范圍內參與調查的40家醫院中,7.5%的醫院信息系統無法根據財務會計分錄自動產生預算會計分錄,50%的醫院僅部分預算會計分錄可以自動產生,僅有42.5%的公立醫院信息系統可以根據財務會計分錄自動產生預算會計分錄。2.5%的醫院信息系統無法自動產生制度要求的財務報表,52.5%的醫院只有部分報表可由系統自動產出。

(二)部分會計核算未按制度執行。

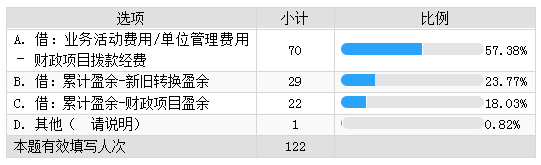

按照原《醫院會計制度》的規定,使用財政資金購買的固定資產計提折舊時借記待沖基金(虛提折舊),2019年初政府會計制度轉換時按醫院執行政府會計制度的銜接規定一次性轉入“累計盈余—財政項目盈余”;自2019年起計提折舊時一律記入費用(實提折舊)。全國范圍內參與調查的122家醫院當中,18%的醫院2019年計提折舊借記“累計盈余—財政項目盈余”,24%的醫院借記“累計盈余-新舊轉換盈余”,意味著43%的醫院仍然采用虛提折舊的方式,導致低估醫院費用,高估本年盈余。各醫院間會計處理的不一致也導致財務數據缺乏橫向可比性。深圳市范圍內參與調查的40家醫院當中,37.5%的醫院2019年計提折舊借記“累計盈余—財政項目盈余”或借記“累計盈余—新舊轉換盈余”,未按新政府會計制度執行。

(三)部分業務的會計核算不統一。

調查問卷對一些業務的具體處理進行了調查,結果顯示參與調查的公立醫院在收入的分類、收入確認的時點、2020年預算編制口徑、成本報表核算口徑等方面存在明顯差異,詳見附錄的問卷調查結果。下文對調查的部分典型業務的會計處理作進一步探討。

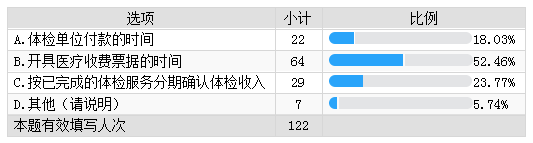

(一)團體體檢的醫療收入確認時點(財務會計核算)[1]

全國范圍內122份有效問卷中,18%的醫院按照體檢單位付款的時間確認醫療收入,52%的醫院按照開具醫療票據的時間確認醫療收入,24%的醫院按照已完成的體檢服務分期確認體檢收入。

深圳市范圍內40份有效問卷中,10%的醫院按照體檢單位付款的時間確認醫療收入,60%的醫院按照開具醫療票據的時間確認醫療收入,僅27.5%的醫院按照已完成的體檢服務分期確認體檢收入。

在實務操作層面,醫院開具醫療收費票據時確認收入較為簡單,為大部分醫院所采用的收入確認方式。但是,按開票時間確認收入存在人為操縱收入的風險,且收入與資源消耗(即費用確認)期間不一致,不符合收入成本匹配原則,導致會計盈余核算錯誤,影響收入費用表與資產負債表的準確性;收入與服務期間的體檢服務業務量不匹配,導致計算體檢次均費用錯誤。

根據政府會計準則的規定,對于團體體檢,按體檢的實際執行進度分期確認收入更加合理,符合權責發生制的原則。即由醫院業務系統按月統計已執行的體檢服務,確認為收入及應收賬款,實際收到款項時應作預收賬款或沖銷應收賬款。根據體檢進度分期確認收入操作較為繁瑣,需要強大的信息系統支撐。根據成本效益與重要性原則,研究者建議團體體檢業務量不大的醫院可簡化處理,即按照開具醫療收費票據時確認收入,團體體檢業務量較大的醫院應進行信息系統改造,按照已完成的體檢服務分期確認體檢收入。

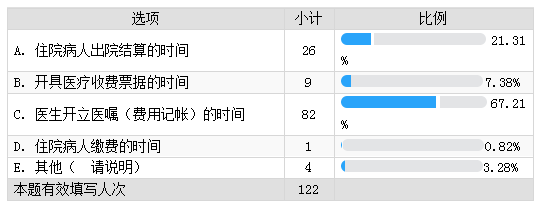

(二)住院醫療收入確認時點(財務會計核算)[2]

全國范圍內122份有效問卷中,21%的醫院按照住院病人出院結算的時間確認醫療收入,7%的醫院按照開具醫療票據的時間確認醫療收入,67%的醫院按照醫生開立醫囑(費用記賬)的時間確認收入,1%的醫院按照病人繳費的時間確認收入。深圳市范圍內40份有效問卷中,20%的醫院按照住院病人出院結算的時間確認醫療收入,5%的醫院按照開具醫療票據的時間確認醫療收入,72.5%的醫院按照醫生開立醫囑(費用記賬)的時間確認收入。

根據《政府會計準則——基本準則》規定,結合醫院的服務特點,住院醫療服務應在醫生開出醫囑、各執行科室確認執行完畢時確定收入。病人出院結算時,應沖銷此前確認的預收賬款及應收賬款,不需再確認收入。按照執行醫囑時間確認住院收入的方式與醫院消耗醫療資源發生的支出相匹配,符合收入支出配比原則。

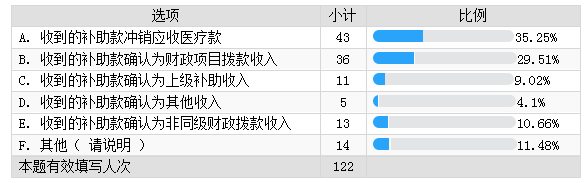

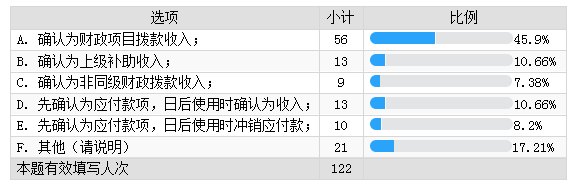

(三)財政或上級部門撥付資金的核算

問卷中關于財政或上級部門撥付資金的財務會計處理(問題11、12、18),醫院之間普通存在不一致,且呈發散性,無一選項比例超過50%。以財政撥付的應急救助資金為例,全國范圍內122份有效問卷中,35%的醫院沖銷此前確認的應收醫療款,30%的醫院將其確認為財政項目補助收入,9%的醫院確認為上級補助收入,4%的醫院確認為其他收入,11%的醫院確認為非同級財政撥款收入,11%的醫院為其他處理方式;深圳市范圍內40份有效問卷中,37.5%的醫院沖銷此前確認的應收醫療款,22.5%的醫院將其確認為財政項目補助收入,15%的醫院確認為上級補助收入,10%的醫院確認為非同級財政撥款收入,15%的醫院為其他方式。

財政或上級部門撥付資金的會計處理關系到財政與上級部門編制合并報表時如何合并與抵扣內部往來,需財政與上級部門明確和統一下屬醫院的會計處理方法,避免合并報表問題或差錯。

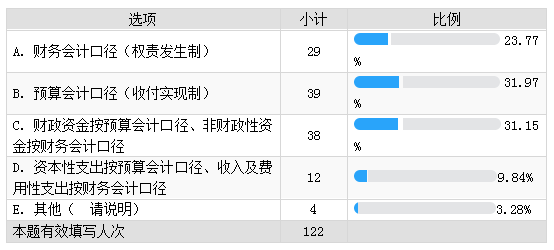

(四)2020年預算編制口徑

關于2020年預算以哪個口徑為基礎編制,全國范圍內122份有效問卷中,24%的醫院選擇按財務會計口徑編制,32%的醫院選擇按照預算會計口徑編制,31%的醫院選擇財政資金按預算會計口徑、非財政資金按財務會計口徑編制,10%的醫院選擇資本性支出按預算會計口徑編制、收入及費用性支出按財務會計口徑編制;深圳市范圍內40份有效問卷中,35%的醫院選擇按財務會計口徑編制預算,32.5%的醫院選擇按照預算會計口徑編制預算,27.5%的醫院選擇財政資金按預算會計口徑、非財政資金按財務會計口徑編制,5%的醫院選擇資本性支出按預算會計口徑編制、收入及費用性支出按財務會計口徑編制。

新政府會計制度采用雙分錄、雙口徑、財務會計與預算會計平行記賬的方法,將納入全面預算管理的所有收支按照收付實現制原則予以確認,醫院編制預算時應與預算會計核算原則保持一致。2019年前,醫院編制預算的口徑大多采用“財政資金按預算會計口徑(收付實現制)、非財政資金按財務會計口徑(權責發生制)編制”,調查顯示政府會計制度實施后,相當一部分醫院仍維持此前的慣性思維,未對2020年預算編制方法進行相應調整,將導致預算與決算口徑不一致。

然而,以收付實現制為基礎的預算與決算編制口徑不宜作為醫院績效評價的依據,僅可用為預算管理與控制,與企業的預算編制口徑與預算控制存在顯著差別。

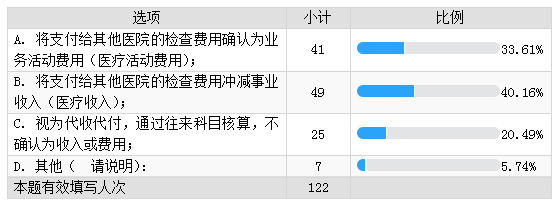

(五)轉介業務的收入確認

醫院轉介本院住院病人到其他醫院進行大型設備檢查項目,醫院向患者收取檢查費用后支付給其他醫院時,如何進行財務會計的賬務處理?全國范圍內122份有效問卷中,40%的醫院將支付給其他醫院的檢查費用沖減事業收入(醫療收入);34%的醫院將支付給其他醫院的檢查費用確認為業務活動費用(醫療活動費用);20%的醫院視為將其視為代收代付,通過往來科目核算,不確認為收入或費用;深圳市范圍內40份有效問卷中,52.5%的醫院將支付給其他醫院的檢查費用沖減事業收入(醫療收入);27.5%的醫院將支付給其他醫院的檢查費用確認為業務活動費用(醫療活動費用);17.5%的醫院視為將其視為代收代付,通過往來科目核算,不確認為收入或費用。

醫院將支付給其他醫院的檢查費用確認為業務活動費用,同時兩家醫院均確認檢查收入,會導致兩家醫院重復確認收入,而沖減收入或作為代收代付處理會導致醫院統計患者負擔時遺漏該部分轉介收入,低估患者次均費用。較為合適的做法是兩家醫院均確認收入與費用,在主管部門編制部門合并報表時通過編制抵消分錄將重復確認的收入與費用進行抵消,建議主管部門關注衛生系統內部往來事項,合并報表時做相應處理[3]。

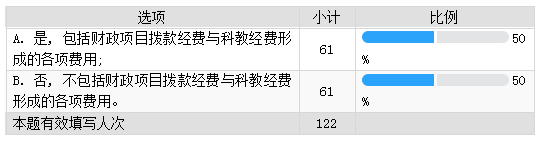

(六)成本報表的核算口徑

關于成本報表反映的成本是否包括財政項目撥款經費與科教經費形成的各項費用,全國范圍內122份有效問卷中,調查結果顯示50%的醫院選擇“是,包括財政項目撥款經費與科教經費形成的各項費用”,50%的醫院選擇“否,不包括財政項目撥款經費與科教經費形成的各項費用”,呈明顯的不一致性。深圳范圍內40份有效問卷中,調查結果顯示52.5%的醫院選擇“是,包括財政項目撥款經費與科教經費形成的各項費用”,47.5%的醫院選擇“否,不包括財政項目撥款經費與科教經費形成的各項費用”,呈明顯的不一致性。

根據醫院執行政府會計制度的補充規定,“醫院應按月度和年度編制成本報表。成本報表主要以科室、診次和床日為成本核算對象,所反映的成本均不包括財政項目撥款經費、科教經費形成的各項費用”。

成本分析報表按照使用場景可選擇不同的口徑,但是政府會計制度要求的成本報表應按照制度規定執行,確保醫院之間財務報表的一致性與可比性。內部管理成本報表則可根據管理需要選擇全成本核算口徑,完整反映醫院的資源消耗,并與收入匹配。

(一)《醫院財務制度》修訂

財政部、原衛生部于2010年出臺了醫院財務制度,與原醫院會計制度相適應,以規范醫院的財務管理行為。財務制度中的若干規定以醫院會計制度的核算體系為基礎,例如關于收入管理,“收入包括:醫療收入、財政補助收入、科教項目收入和其他收入。”,關于支出管理,“支出包括醫療支出、財政項目補助支出、科教項目支出、管理費用和其他支出。”關于凈資產管理,“凈資產是指醫院資產減去負債后的余額。包括事業基金、專用基金、待沖基金、財政補助結轉(余)、科教項目結轉(余)、未彌補虧損。”,收入與支出包括的內容與分類依照原醫院會計制度的會計科目與報表項目分類,與新政府會計制度的分類已然不同。醫院財務分析指標的計算也是基于原醫院會計制度的科目與報表體系,與新政府會計制度不相適應。

新政府會計制度實施后,原醫院會計制度不再執行,研究者建議根據新政府會計制度的規定對醫院財務制度做相應修訂。

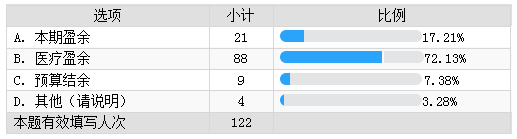

(二)新政府會計制度對醫院運營成果評價的影響與建議

與原醫院會計制度相比,新制度對于醫院最大的影響為:一、增加了預算會計核算口徑;二、將使用財政資金購買的固定資產折舊記入了費用(實提折舊),更全面地反映了醫院的成本費用消耗,財務核算更科學。從績效評價角度,對醫院運營成果的評價應基于以權責發生制為基礎的財務會計核算。根據“財政管投入,醫院管吃飯”的財政投入政策,醫院投入的大部分固定資產(包括房屋及建筑物、醫療設備等)為政府投資,金額巨大,固定資產折舊費用對醫院的盈余影響重大。以研究者所在的醫院為例,財政投入固定資產每月折舊約1500萬元,占每月醫療收入的10%。假設根據原醫院會計制度,醫院收支平衡,收支結余為0。如收支狀況無任何變化,按照新政府會計制度核算的本年虧損將達1.8億元,全部為財政投入固定資產的折舊費。

在新制度會計制度的核算體系下,如何對醫院的運營成果進行評價?醫院收入費用表的本期盈余包括財政項目盈余、醫療盈余與科教盈余。財政投入固定資產折舊每月結轉到財政項目盈余,按照“財政管投入”的政策,評價醫院運營成果較為合適的指標為醫療盈余,即不包括財政項目盈余與科教盈余。然而,在全國層面,不同地區的財政投入政策存在差異,物價水平、人力成本存在差異,剔除財政項目盈余可能導致不同地區的醫院之間缺乏可比性。假設醫院按照市場化原則定價,本期盈余包括了醫院全部的收入與費用,全面反映了醫院運營的最終財務成果,更加適用于不同地區醫院之間進行比較。醫療盈余指標則適用于同地區同類醫院之間進行橫向分析與比較。

從管理視角,也可以將收入費用表中的折舊單獨出來,分別列示“折舊前本期盈余”與“折舊后本期盈余”,由地方政府結合地方財政投入政策、意圖與要求確定考核“折舊前本期盈余”或“折舊后本期盈余”、或“醫療盈余”。對醫院短期運營成果評價可使用“折舊前本期盈余”,對醫院長期運營成果評價可使用“折舊后本期盈余”。

(三)關于財務報表編制與列報的建議

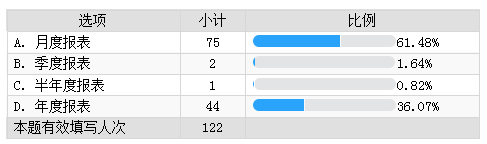

政府會計制度將預算會計報表的編制期設為年度報表,而醫院補充規定“醫院應當按月度和年度編制財務報表和預算會計報表”。調查問卷顯示,61%的醫院將預算會計報表設為月報表,36%的醫院將其設為年度報表,3%的醫院將其設為季報表或半年度報表。為了及時調節本年盈余與預算結余的差異情況,盡早發現和處理會計差錯,建議將預算會計報表設為月報表。

關于醫院執行政府會計制度的補充規定規范了醫院財務報表的構成與格式,包括收入費用表、醫療活動收入費用明細表、預算收入支出表等。其中,醫療活動收入費用明細表反映醫療活動收入費用情況,未包括財政項目與科教經費的收入費用,并按收入項目及費用經濟分類(人員經費、商品和服務費用等)列示。收入費用表則涵蓋了會計期間的全部收入費用,完整反映會計期間的運營成果;其中,業務活動費用與單位管理費用按經費來源(財政基本撥款、財政項目撥款、科教經費、其他經費)分類列示,未按費用經濟分類列示,無法完整反映會計期間各類費用如人員經費、固定資產折舊費等的發生額。建議在收入費用表中增加各類費用的經濟分類(人員經費、商品和服務費用等)和金額,完整反映各類期間費用的發生額。

財會〔2018〕34號文《關于進一步做好政府會計準則制度新舊銜接和加強行政事業單位資產核算的通知》中關于非同級財政撥款(預算)收入的規定:單位取得的非同級財政撥款收入包括兩大類,一類是從同級財政以外的同級政府部門取得的橫向轉撥財政款,另一類是從上級或下級政府(包括政府財政和政府部門)取得的各類財政款。在具體核算時,事業單位對于因開展專業業務活動及其輔助活動取得的非同級財政撥款收入,應當通過“事業收入——非同級財政撥款”科目核算;對于其他非同級財政撥款收入,應當通過“非同級財政撥款收入”科目核算。醫院補充規定中的收入費用表、醫療活動收入費用明細表、預算收入支出表中均未單獨列示通過“事業收入——非同級財政撥款”科目核算的非同級財政撥款收入,建議修改相關報表的格式,單獨列示此類撥款。

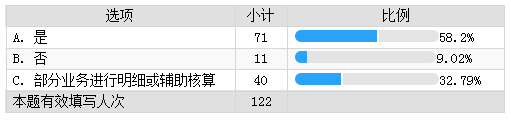

(四)關于合并會計報表的思考

根據政府會計準則制度編制政府綜合財務報告和部門財務報告的原則與要求,財政部門與政府部門(如衛健委)編制財務報告時應對部門內部的業務與往來事項進行抵銷處理。這就要求醫院在會計核算時對與其他政府會計主體之間的往來業務予以關注,通過設置明細科目或輔助科目的方式,以便統計內部往來業務,滿足上級與財政部門年末編制合并報表需要。醫院目前與其他政府會計主體之間的業務往來是否進行明細或輔助核算?調查問卷顯示,58%的醫院對此進行了明細或輔助核算,9%未對此進行明細或輔助核算,33%的醫院僅對部分此類業務進行了明細與輔助核算,仍有改善空間。

財政部2019年13號文,《政府會計準則制度解釋第1號》對政府會計主體往來科目和收入、費用科目明細信息的披露進行了規定,“單位按照《政府會計制度》中財務報表附注所列格式分類對應收款項、應付款項、有關收入和費用進行具體披露時,應當遵循重要性原則。單位對重要性的判斷,應當依據《政府會計準則第9號—財務報表編制和列報》,并考慮滿足編制合并財務報表的信息需要”。

(五)關于預算會計與財務會計差異調節的思考

新政府會計制度設置了預算會計科目“資金結存”,反映納入預算管理的資金余額。與財務會計的貨幣資金科目相比,除了時間性差異以外,兩者在核算范圍上的差異主要在于貨幣資金包括了未納入預算管理的資金。對于貨幣資金,按照內部控制的要求,醫院需每月對現金進行盤點,對銀行存款編制銀行存款余額調節表,進行差異調節以確認貨幣資金余額。預算會計的“資金結存”余額應如何確認其準確性?是否應定期編制貨幣資金與資金結存差異調節表?思路如下表,以財務會計余額為起點,將不納入預算管理的資金與時間性差異進行調整后,將調節后的資金結余與賬面數核對相符。通過調節過程發現會計差錯并予以更正,保證資金結存余額準確完整。編制調節表需要全面醫院梳理財務會計與預算會計資金類科目的差異,并設置相應的明細科目加區分,便于編制調節表時可以方便完整地取得調節所需數據。

|

項目 |

金額 |

|

1.庫存現金–XX年XX月XX日 |

|

|

2.銀行存款 –XX年XX月XX日 |

|

|

3.零余額賬戶用款額度 –XX年XX月XX日 |

|

|

4.其他貨幣資金 –XX年XX月XX日 |

|

|

5.財政應返還額度–XX年XX月XX日 |

|

|

資金合計(財務會計口徑) |

|

|

6.減:不納入預算管理的資金 |

|

|

7.加:時間性差異調增 |

|

|

8.減:時間性差異調減 |

|

|

8.資金結余余額–XX年XX月XX日 |

在實際操作中,財務會計與預算會計的時間性差異普遍存在。以月末發放工資時代扣代繳的個人所得稅為例,醫院在次月完成納稅申報并繳入國庫,按照收付實現制原則,預算會計在工資發放次月將繳納稅款確認為預算支出;財務會計按照權責發生制原則,在發放工資當月確認人員經費。《政府會計準則制度解釋第1號》對年末暫收暫付非財政資金的會計處理進行了規定,要求對納入本年度部門預算管理的暫收暫付款項進行預算會計處理,確認相關預算收支;對次年實際發生金額與已計入預算支出的差異金額,通過相關預算結轉結余科目“年初余額調整”明細科目進行處理。年末暫扣款項導致的時間性差異也可以依此原則處理,保證本年預算收支的完整性。至于1—11月份的時間性差異,醫院可將其作為“本年盈余與預算結余的差異情況說明表”的調節項目,或通過設置過渡性科目令財務會計與預算會計支出費用發生額保持一致[4]并在下個會計期間沖銷已實際發生資金收付的過渡性科目。

本次調查顯示,公立醫院執行政府會計制度在操作層面還有若干具體問題需進一步規范,保證醫院財務報告、部門財務報告與政府綜合財務報告的準確性、完整性、一致性。因調查渠道限制與問題設計局限性,調查結果可能存在一定的片面性,調查結果僅供參考。同時,醫院在實施政府會計制度中也存在著一些難點,需同行們共同探討,逐步建立科學的醫院財務核算與報告體系。

參考文獻:

[1]王靂、彭向成,對醫院體檢中心收入確認方法的探討[J].衛生經濟研究,2016,(12):49-51.

[2]宋巧榮,《新政府會計制度》下醫院收入確認原則與應用及相關問題探討,《中國衛生經濟》,[J].2019,( 2):91-93

[3]金玲、全龍江、毛文、戴秀蘭,醫院收入確認和核算中存在的缺陷及改進建議,中國衛生經濟[J].2007,(12):55-57.

[4]戴笑韞,醫院執行新政府會計制度的實施難點探討,《財務與會計》,[J].2019,(3):67-68.

(作者單位:香港大學深圳醫院、深圳市兒童醫院)

附錄:關于公立醫院實行政府會計制度的問卷調查

第1題 單位所在城市: [填空題]

略(因數據較多,不便在文稿呈現)

第2題 醫院級別: [單選題]

第3題 醫院目前使用的財務系統軟件供應商名稱: [填空題]

略(因數據較多,不便在文稿呈現)

第4題 醫院目前使用的財務系統名稱: [填空題]

略(因數據較多,不便在文稿呈現)

第5題 醫院目前使用的財務系統是否可以根據財務會計分錄自動產出預算會計分錄? [單選題]

第6題 醫院目前使用的財務系統是否能夠自動產出政府會計制度要求的全部財務報表? [單選題]

第7題 醫院目前使用的財務系統中,預算會計報表為月度、季度、半年度還是年度報表? [單選題]

第8題 目前醫院在核算醫院收入時,團體體檢的醫療收入(財務會計核算)在以下哪個時點予以確認? [單選題]

第9題 目前醫院在核算醫院收入時,住院醫療收入(財務會計核算)在以下哪個時點予以確認? [單選題]

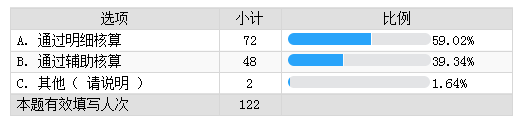

第10題 業務活動費用與單位管理費用科目下不同性質的資金通過什么方式核算與區分? [單選題]

第11題 目前醫院收到撥付的應急救助資金如何進行財務會計的賬務處理? [單選題]

第12題 目前醫院收到財政局撥付到基本賬戶的科研項目資金如何進行財務會計的賬務處理? [單選題]

第13題 醫院2020年預算以哪個口徑為基礎編制? [單選題]

第14題 醫院轉介本院住院病人到其他醫院進行大型設備檢查項目,醫院向患者收取檢查費用后支付給其他醫院時,如何進行財務會計的賬務處理? [單選題]

第15題 2019年前使用財政資金購入的固定資產,政府會計制度實施后醫院每月計提折舊如何進行財務會計的賬務處理?[單選題]

第16題 醫院目前與其他政府會計主體之間的業務往來是否進行明細或輔助核算? [單選題]

第17題 目前成本報表反映的成本是否包括財政項目撥款經費與科教經費形成的各項費用? [單選題]

第18題 目前醫院收到的院前急救“以獎代補”財政資金如何進行財務會計核算的? [單選題]

第19題 政府會計制度實施后,你認為醫院財務制度是否需要修訂? [單選題]

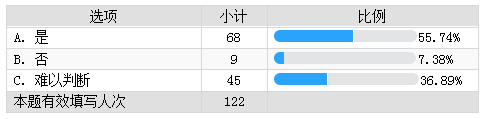

第20題 你認為新政府會計制度是否更好地反映了醫院的財務狀況與運營成果? [單選題]

第21題 你以為以下哪個指標較為準確地反映了醫院的運營成果,適合用于對醫院的績效考核? [單選題]

第22題 你對新政府會計制度的實施還有哪些意見或建議?請在以下空格中說明。 [填空題]

略(因數據較多,不便在文稿呈現)

第23題 醫院名稱: [填空題]

略(因數據較多,不便在文稿呈現)