服務熱線

400 180 8892

|

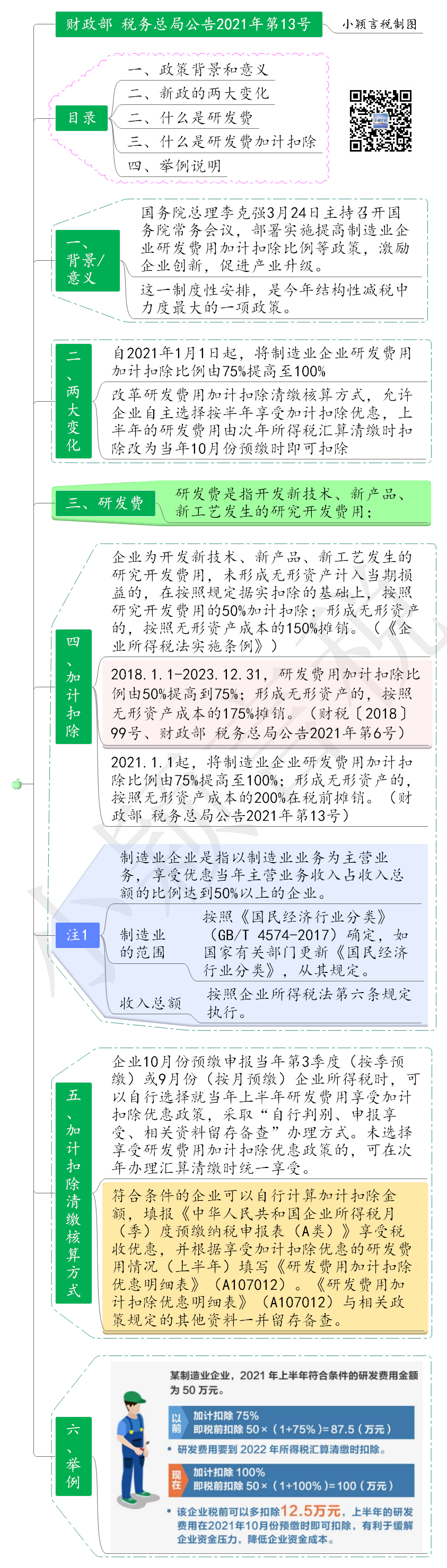

例:某醫藥企業研發一種創新藥,自2021年1月開始研究,研發人員工資90萬元、購買商業險10萬元,資料翻譯費、專家咨詢費各10萬元,假設未發生其他費用;2021年7月1日,該企業拿到臨床批件進入開發階段 ,并符合資本化條件,發生費用與上半年相同,2021年12月,新藥研發成功,達到預定用途開始使用。該企業如何享受研發費用加計扣除優惠政策?對比研發支出資本化和費用化的差異。 解析:醫藥企業屬于制造業企業,根據《關于進一步完善研發費用稅前加計扣除政策的公告》 (財政部 稅務總局公告2021年第13號)規定,制造業企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,自2021年1月1日起,再按照實際發生額的100%在稅前加計扣除;形成無形資產的,自2021年1月1日起,按照無形資產成本的200%在稅前攤銷。 一、會計處理

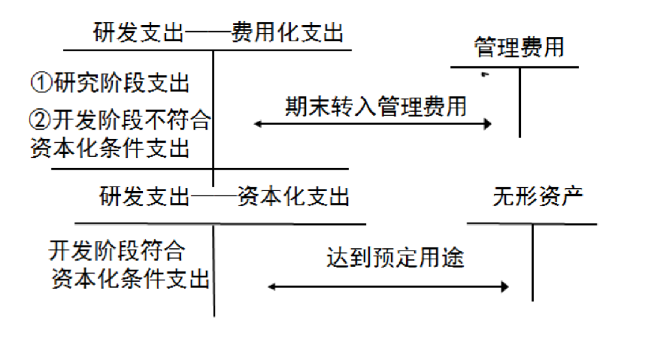

(一)研究階段(2021年上半年) 借:研發支出——費用化支出-工資薪金 90 - 商業險 10 - 翻譯費 10 - 咨詢費 10 貸:銀行存款 120 借:管理費用 120 貸:研發支出-費用化支出 120 (二)開發階段(2021年下半年) 借:研發支出——資本化支出-工資薪金 90 - 商業險 10 - 翻譯費 10 - 咨詢費 10 貸:銀行存款 120 2021年12月31日達到預定用途之后,結轉到無形資產。 借:無形資產 120 貸:研發支出-資本化支出 120 二、稅務處理 (一)2021年上半年 1.據實扣除的研發費用=90+10+10=110萬元。(商業保險:不得稅前扣除) 2.未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,自2021年1月1日起,再按照實際發生額的100%在稅前加計扣除,其中翻譯費,咨詢費屬于其他相關費用,根據總局公告2017年第40號第六條規定,其他相關費用總額不得超過可加計扣除研發費用總額的10%。 允許扣除的研發費用=90+90/(1-10%)×10%=100萬元 加計扣除比例100% 本年研發費用加計扣除金額=100×100%=100萬元 2021年度,該企業研發費用可稅前扣除金額合計為110+100=210萬元。 (二)2021年下半年 1.2021年12月計入無形資產計稅基礎金額=110萬元(商業保險:不得計入計稅基礎); 2.在賬面上形成的無形資產實為公司未來的費用,如將來轉讓該無形資產,則為成本。 (三)2022年 形成無形資產的,自2021年1月1日起,按照無形資產成本的200%在稅前攤銷。 1.可稅前扣除的無形資產攤銷金額=110÷10=11萬元; 2.《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)第二條第(六)項規定:“已計入無形資產但不屬于《通知》中允許加計扣除研發費用范圍的,企業攤銷時不得計算加計扣除。”由于允許計入加計扣除歸集范圍的其他相關費用限額為可加計扣除的研發費用總額的10%,超過部分就不屬于允許加計扣除研發費用范圍的了。因此,以前年度形成無形資產本年攤銷額=(90+90/(1-10%)×10%)÷10=100÷10=10萬元,本年研發費用加計扣除金額=10×100%=10萬元。 2022年度無形資產攤銷稅前扣除金額共計11+10=21萬元。 三、研發費用的核算清繳 2021年度應該抵扣的加計扣除費用,該企業可以選擇到2022年5月30日前匯算清繳時一次性扣除,也可以選擇在2021年10月份扣除上半年的研發費用,在預繳時可以少預繳一些企業所得稅。 四、資本化還是費用化? 根據企業會計準則第6號及指南——無形資產企業第九條規定,企業內部研究開發項目開發階段的支出,同時滿足下列條件的,才能確認為無形資產:1.完成該無形資產以使其能夠使用或出售,在技術上具有可行性;2.具有完成該無形資產并使用或出售的意圖;3.無形資產具有產生經濟利益的方式,包括能夠證明運用該無形資產生產的產品存在市場或無形資產自身存在市場,無形資產將在內部使用的,能證明其有用性;4.有足夠的技術、財務資源和其他資源支持,以完成該無形資產的開發,并有能力使用或出售該無形資產;5.歸屬于該無形資產開發階段的支出能夠可靠地計量。 雖然企業會計準則對無形資產的資本化條件進行了明確,但在實務中,對于能否同時滿足上述條件存在著很大的主觀判斷空間,研發費用資本化還是費用化?對企業的利潤和應納稅所得額將會產生不同的影響。將研發費用資本化短期可以美化利潤,使研發支出與受益期匹配,當期多交稅,以后年度少交稅;將研發支出全部費用化,會低估當期利潤,高估以后年度利潤,當期少交稅,以后年度多交稅。 五、新政思維導圖

|